“定增价格 22.36 元,现价 87.31 元,一年时间股价涨了近 3 倍!” 博瑞医药的一则定增公告,让实控人袁建栋成为资本市场热议的焦点。这场始于 2024 年 5 月的定增计划,由实控人全额认购不超过 5 亿元股份,历经一年等待后,随着创新药行业行情回暖,公司股价飙升,这笔 “定向增发给自己” 的交易,俨然成了一场 “泼天富贵”,也引发了关于中小投资者利益是否受损的激烈讨论。

回溯这起定增的来龙去脉,2024 年 5 月 7 日,博瑞医药提出定增预案,发行对象仅为实控人袁建栋,发行价格 22.36 元 / 股,不低于当时定价基准日前 20 个交易日均价的 80%,募资用途为补充流动资金和偿还贷款。彼时公司股价为 35.31 元,折价虽有但不算夸张。然而一年后,创新药行业迎来 β 行情,博瑞医药最新收盘价已达 87.31 元,与定增价相比,价差高达 64.95 元,若按 5 亿元募资额计算,对应股份浮盈超过 14 亿元,即便有 6 个月的锁定期,也难掩其中的巨额收益。

从公司财务状况看,定增的资金需求似乎 “合理”。2025 年一季度,博瑞医药资产负债率 50.5%,货币资金 8.13 亿元,却背负着 1.31 亿元短期借款和 11.55 亿元长期借款,每年净利润约 1.5 亿元,资金链确实紧张。但令人疑惑的是,2022-2024 年公司累计现金分红 1.29 亿元,在资金紧张的情况下,先分红后定增补流的操作,难免让投资者质疑是否 “牺牲公司利益为实控人谋利”。

不过从监管规则来看,这一定增通过的概率不小。近年来证监会对定增的审查重点在于资金用途、定价公允性和股权稀释比例。博瑞医药的资金用途符合规定,而定增后实控人持股比例从 38.53% 提升至不超过 41.62%,未超过 10% 的警戒线。核心争议点在于定价公允性,监管机构可能会要求公司出具专项核查报告,说明是否存在利益输送,但目前来看,规则层面并未触碰红线。

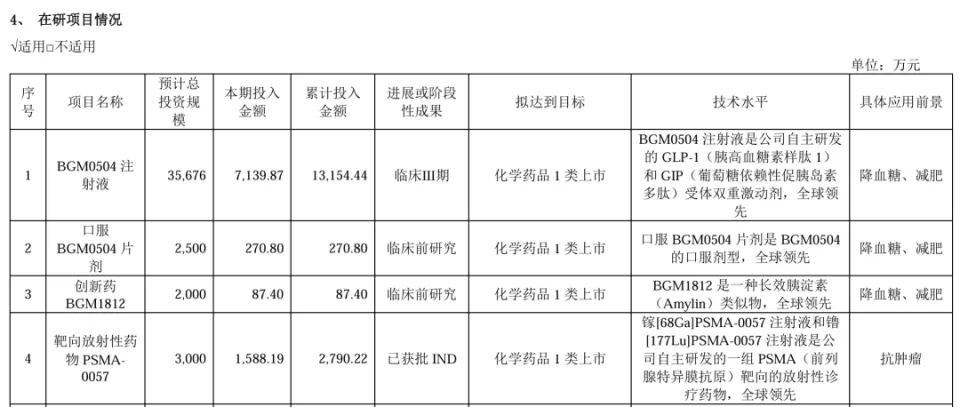

市场更关注的是,公司能否凭借减重管线的布局,让这场 “低价定增” 的收益落地。博瑞医药的核心看点在于两款减重药物:长效胰淀素类似物 BGM1812 和 GLP-1/GIP 双靶点激动剂 BGM0504。

BGM1812 是即将进入临床的潜力选手,胰淀素类药物因减重效果强、胃肠道副作用低,成为跨国药企争夺的焦点。临床前数据显示,BGM1812 的受体激动活性优于同类产品,在肥胖大鼠模型中减重效果更显著,还能改善脂肪与瘦体重比例,计划 2025 年三季度中美双报临床,进度在国产管线中处于第一梯队。

BGM0504 则是更受瞩目的 “王牌”,作为双周制剂,其二期临床数据显示,24 周最高剂量组体重降幅达 18.5%,优于礼来替尔泊肽等竞品,且安全性良好。更重要的是,公司正在开发口服剂型,而全球口服双靶点多肽药物极为稀缺,这一差异化优势可能吸引跨国药企合作。目前市场传闻辉瑞等巨头有意收购国内优质 GLP-1 管线,BGM0504 被视为潜在目标。

尽管定增引发争议,但博瑞医药的减重管线布局确实具备竞争力。不过国内减重管线 “暗战” 激烈,跨国药企的合作窗口期有限,公司需要在有效性、安全性和给药便利性上持续突破。若能成功实现管线出海,不仅能验证公司的研发实力,也能让股价支撑在高位,让实控人的 “浮盈” 真正落袋,同时为中小投资者带来回报。

这场 “低价定增” 的争议背后,是创新药企在资本与研发之间的平衡难题。博瑞医药能否靠减重管线 “逆天改命”,实控人的巨额浮盈能否转化为公司的长期价值,仍需时间检验。但不可否认的是,在创新药行业的浪潮中,抓住风口的玩家总能获得超额收益,而如何兼顾各方利益,是所有上市公司需要面对的课题。